自2016年《健康中国2030》发布以来,对健康的关注重点逐步从“疾病治疗”向“疾病预防”前移,催生了涵盖预防、诊断、治疗及康复全周期的大健康领域。

一方面市场扩大充满潜在想象空间,另一方面随着集采的不断推进,越来越多未中标品种失去院内市场,面临前所未有的挑战。而伴随处方线上流转、线上医保政策的进一步支持等,院外零售市场,尤其是线上市场变得日趋重要。

通过对近30家大健康企业的调研、头部社媒平台解析、10余位专家医生访谈和3000余份C端问卷的分析,我们制作了《2024大健康行业营销白皮书》,解析大健康行业营销现状,并聚焦社媒平台作为新兴营销渠道的发展机遇,抓住未来趋势。

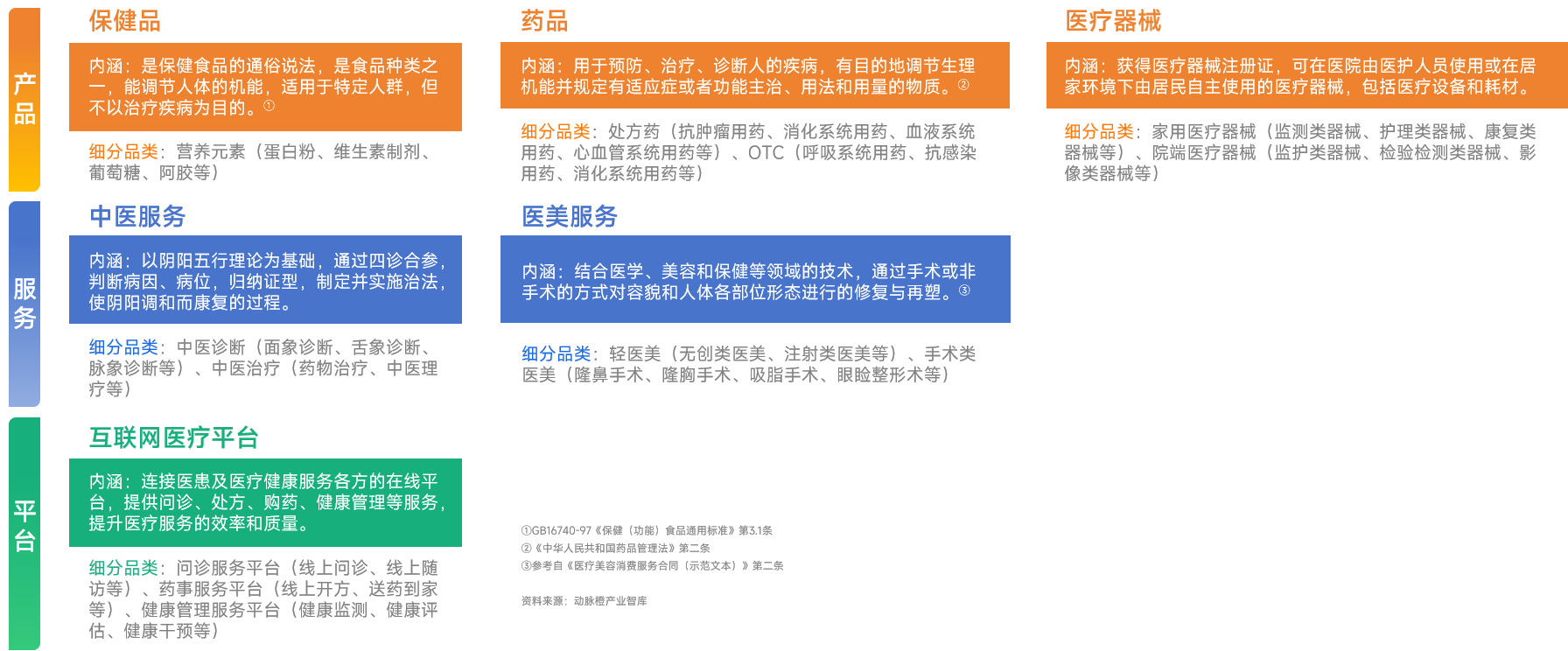

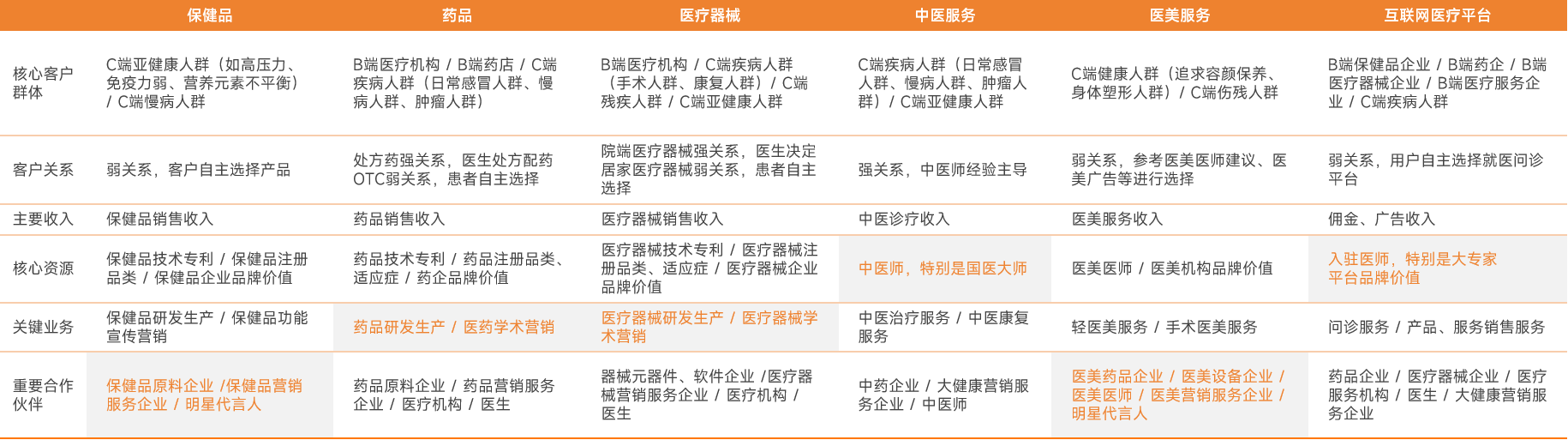

本次研究聚焦大健康产品(保健品、药品、医疗器械)、大健康服务(中医服务、医美服务)及互联网医疗平台3大板块的6个细分领域。

大健康行业包括的板块和细分领域,资料来源:动脉网产业智库

01

大健康行业市场规模持续增长

政策频出,强“预防保健为主”意识,推动万亿大健康市场发展。

自2016年《“健康中国2030”规划纲要》发布以来,国家不断强调“预防”的重要性,将重心从疾病治疗向预防保健转变,并做出诸多相关决策部署。2015年至2020年,人均预期寿命实现从76.34岁到77.93岁的提高,主要健康指标居于中高收入国家前列。

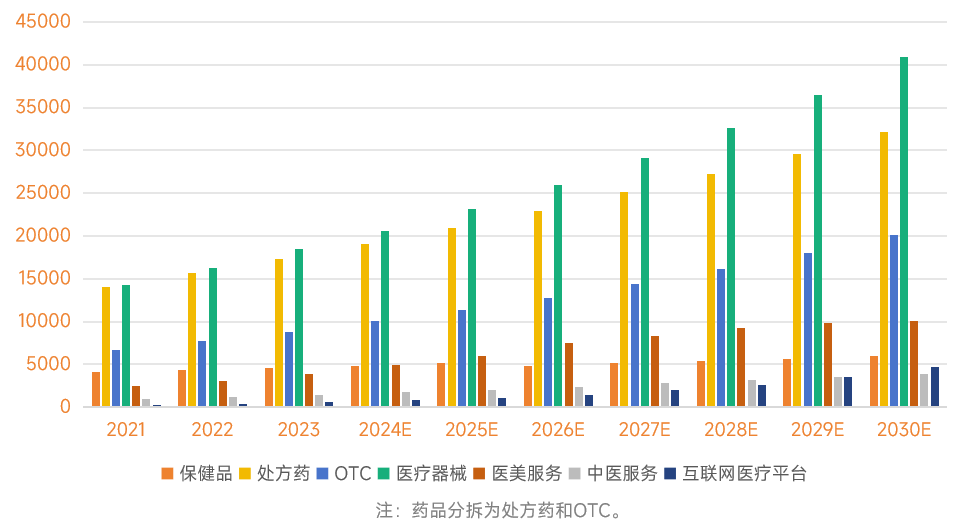

根据国家统计局公布的数据,2023年我国人均医疗保健消费支出2460元,同比增长16%。而从6个细分领域的市场规模看,医疗器械、处方药和OTC的市场规模占据前三。

2021-2030年6个细分领域市场规模(亿元),数据来源:动脉橙产业智库

国民日益提升的健康意识和医疗保健支出,扩容大健康市场规模。

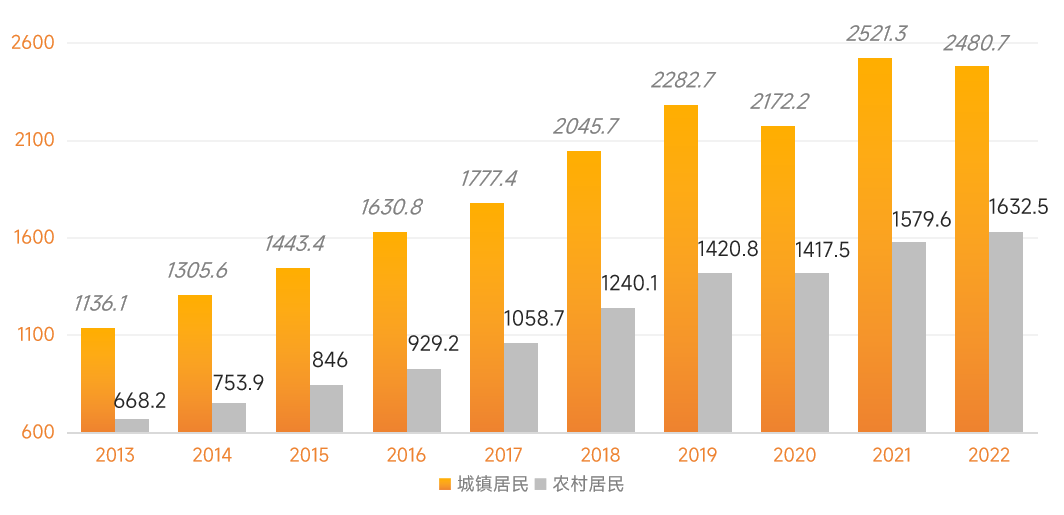

国家统计局数据显示,我国居民生活水平不断提高,国民人均年消费支出逐年提升,10年间城镇居民消费支出增长至1.6倍,农村居民消费支出增长至2.2倍。疫情使全民对疾病与健康的观念产生了很大的转变,加速全民大健康意识的形成和发展。

随着国民健康意识增强,城镇居民人均医疗保健支出10年间平均增长率9.3%,增长至2.2倍,农村居民人均医疗保健支出增长率10.6%,增长至2.4倍。不断提升的居民医疗保健支出正逐步扩大国内大健康市场规模。

2013-2022年我国居民人均医疗保健消费增长情况,数据来源:国家统计局,动脉橙产业智库

2013-2022年我国居民人均年医疗保健消费支出(元),数据来源:国家统计局,动脉橙产业智库

2013-2022年我国居民人均年医疗保健消费支出(元),数据来源:国家统计局,动脉橙产业智库

不断完善的集采制度,加速竞争促进产业优化。

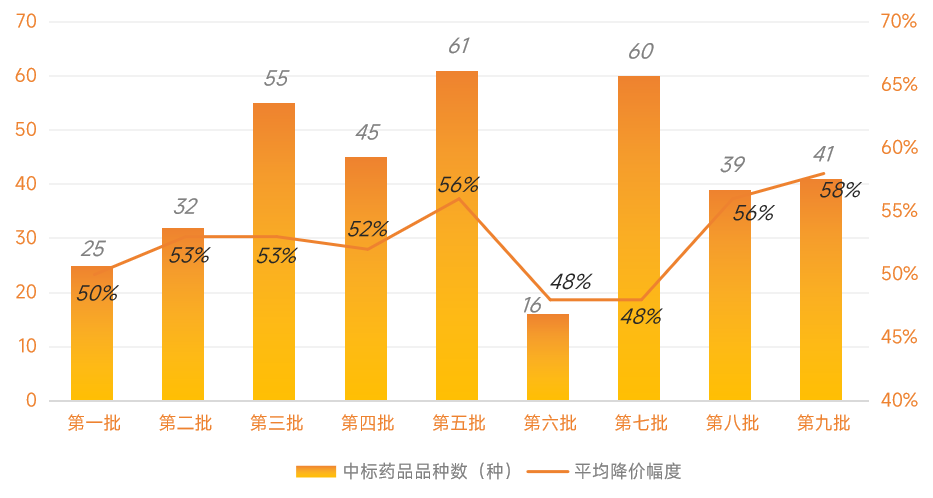

近年来,国家不断加码的药品与高值耗材集采带来巨幅的价格下降,为临床带来大批价廉质优的药械。以药品为例,2024年全国“两会”期间,《2024年政府工作报告》指出国家药品集中采购制度,兼具“量”与“质”。目前,国家级药品采购覆盖近400款药物,在“质”方面,除了保障药品本身的质量,国家医保局已组织多家三甲医院对集采药品进行真实世界研究,已公布的研究结果显示,集采中选仿制药的临床疗效和安全性与原研药相当。

集采结束了企业凭借一款产品“躺赚20年”的历史,激发企业不断创新,提供更具竞争力的产品与服务,推动大健康行业的变革。

国家九批药物集采情况,数据来源:动脉橙产业智库

02

大健康行业供给端现状

产业链分布现状:健康产品进入头部梯队,健康服务积极突破同质化困境,服务平台不断拓宽服务范围。

大健康产品上游经过优胜劣汰,市场竞争格局逐步固定,市场份额向头部企业集中,头部企业竞争优势十分明显。大健康产品中游国产企业凭创新实力弯道超车抢夺市场份额,结合本地化服务优势,部分国产企业进入头部梯队。大健康产品下游线上渠道优势明显,线上渠道销售占比逐步扩大,2021年医药电商直报企业销售总额达2162亿元,占全国药品销售市场总规模的8.3%。

大健康平台上游数字化发展大背景下,医疗服务和医疗产品企业积极拥抱数字化转型,企业开拓依托互联网的线上业务模式。大健康平台中游互联网问诊、医药电商和健康管理是主流三类大健康服务平台。各类平台拓展服务范围,开始互相兼具彼此的服务项目,同质化程度增加。

大健康产业链现状及构建,图片来源:公开信息

商业模式:消费属性的产品/服务重视明星等IP的合作宣传,医疗属性的产品/服务偏向医生大专家的专业背书。

保健品是为亚健康人群提供膳食营养元素,帮助改善免疫力,医美服务主要是以抗衰、塑形为代表的消费医美为主。它们二者的消费属性较强,客户的自主选择空间大。因此,在保健品和医美的营销过程中,明星的推荐对消费者的品牌偏好影响较大,可以更好地促成消费。

药械类主要是实现疾病的诊疗和康复,医疗属性强,药械的使用需要基于医生的专业意见。因此,医生的选择会影响药械的销售,而学术会议是药械企业进行产品推广的重要载体,现在各大药械厂商都积极组织大量的学术会议,邀请各大医院的医生参会,向他们宣讲最新的技术和产品,影响医生的使用选择。

6个细分领域的商业模式分析,数据来源:动脉橙产业智库

03

大健康行业需求端消费人群特征

大健康行业供给端发生变化的同时,需求端也呈现出新特征。通过3000余份C端问卷的调研分析,得出以下结论。

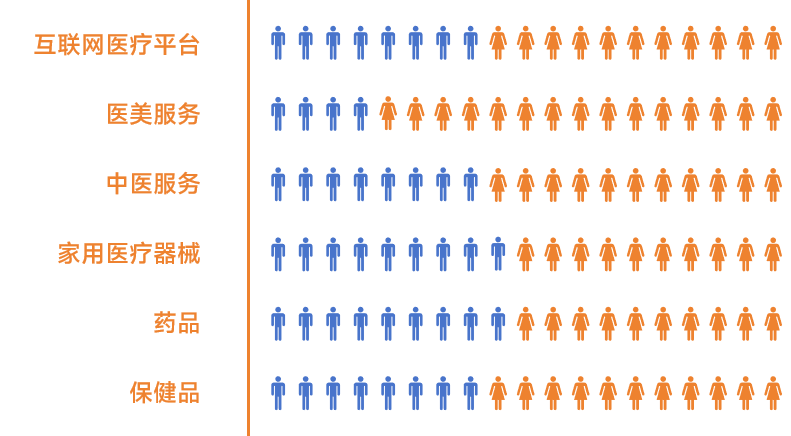

各细分领域C端受访者男女占比分布,数据来源:问卷调研

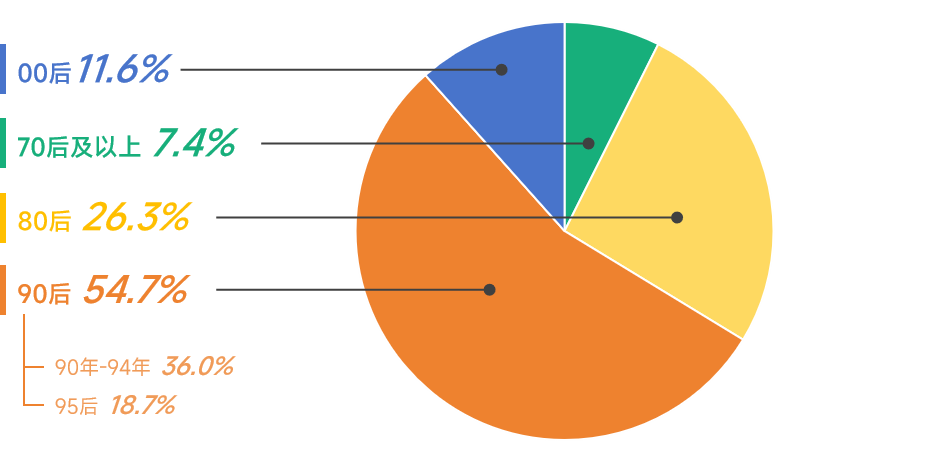

用户画像:90后是健康信息搜索主力,其中女性占比高于男性。

在社媒平台搜索健康相关知识的男女比例为4:6。通过健康关键词搜索记录定向邀请的受访者中54.7%为90后,占比最高,是健康信息搜索主力,其中36.0%在90年-94年出生。

C端受访者年龄段占比分布,数据来源:问卷调研

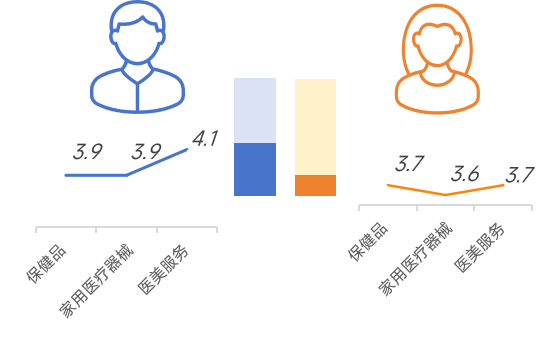

用户画像:“他”经济崛起,高收入人群更愿意为产品/服务买单。

涉及保健品、家用医疗器械及医美服务领域的调研显示,男性更容易被种草从而做出消费决策。大健康营销习惯性聚集在女性群体,男性群体值得更多的营销关注。

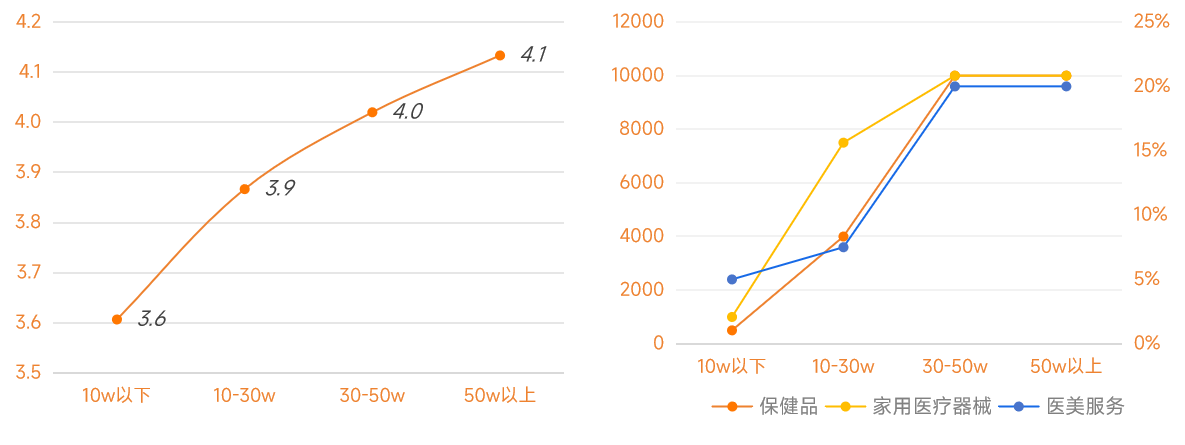

男女受访者易种草程度打分情况,数据来源:问卷调研

涉及保健品、医美服务和家用医疗器械领域的问卷显示,随着收入增加,受访者被种草从而做出消费决策的概率增加、大健康领域的年平均消费值也越高。

不同年收入水平受访者易被种草程度的平均分和受访者占比最高年花费区间中位数,数据来源:问卷调研

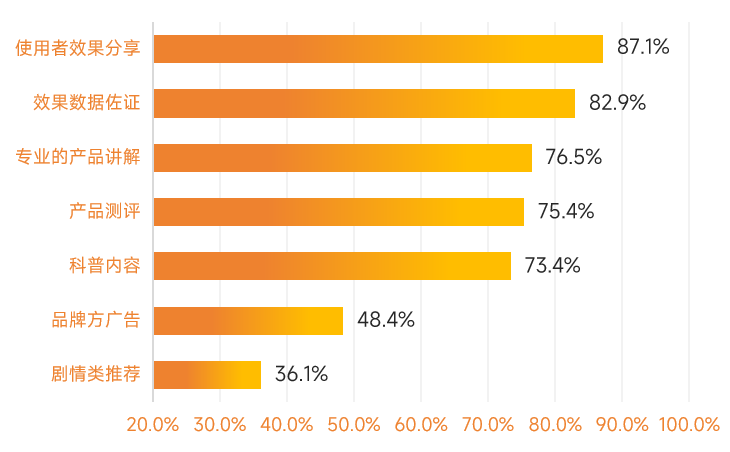

内容偏好:领域大V、KOL、医生专家讲解和产品测评等更易获得用户高信任度。

越来越多的专家在科普内容中开始加入真实病历/案例,让专业的知识点更易被理解,也让专业的观点获得更立体的证据支撑。企业端也展现出对该类内容的重视,如医美机构与博主合作的营销形式多样化,如邀请探店、医美项目体验后产出体验感受及效果追踪系列内容等。

受访者信任并做出消费决策的各类内容被选百分率,数据来源:问卷调研

决策依据:社媒平台是消费者决策的重要信息来源,同样是企业新品宣发的重要渠道。

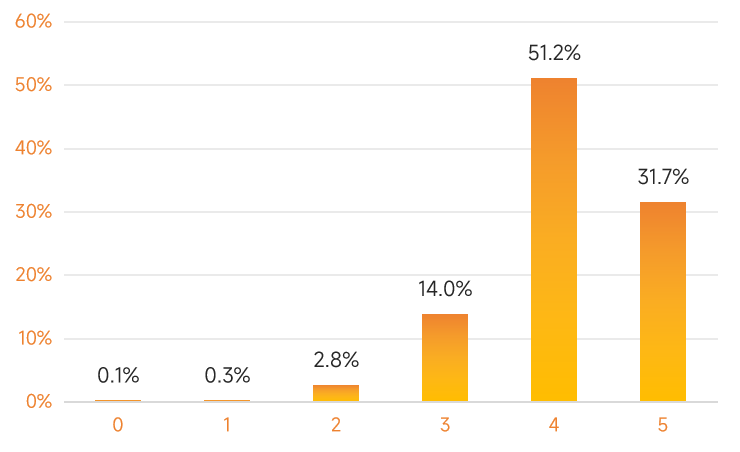

82.9%的受访者表示在大健康消费决策中社媒平台是重要的信息来源。社媒平台以其便捷性、强互动性等特征,正改变着人们的消费习惯,因此获得了越来越高的依赖性。随着技术发展,平台算法将越发精准,加上不断创新的营销形式,将更高效、有效连接企业与消费者两端。

受访者在大健康消费决策中对社媒平台的依赖度打分,数据来源:问卷调研

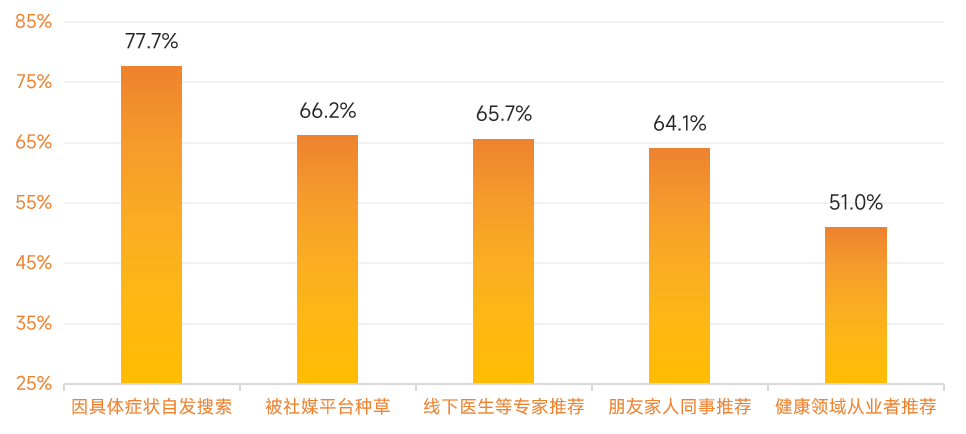

近80%的受访者表示社媒平台是知晓新产品的重要渠道。其中,“因具体症状自发搜索”选择率高达77%,“被社媒平台种草”以66.2%位居第二,超过线下专家、朋友家人同事以及健康领域从业者推荐。

受访者知晓新产品/服务的渠道选择率,数据来源:问卷调研

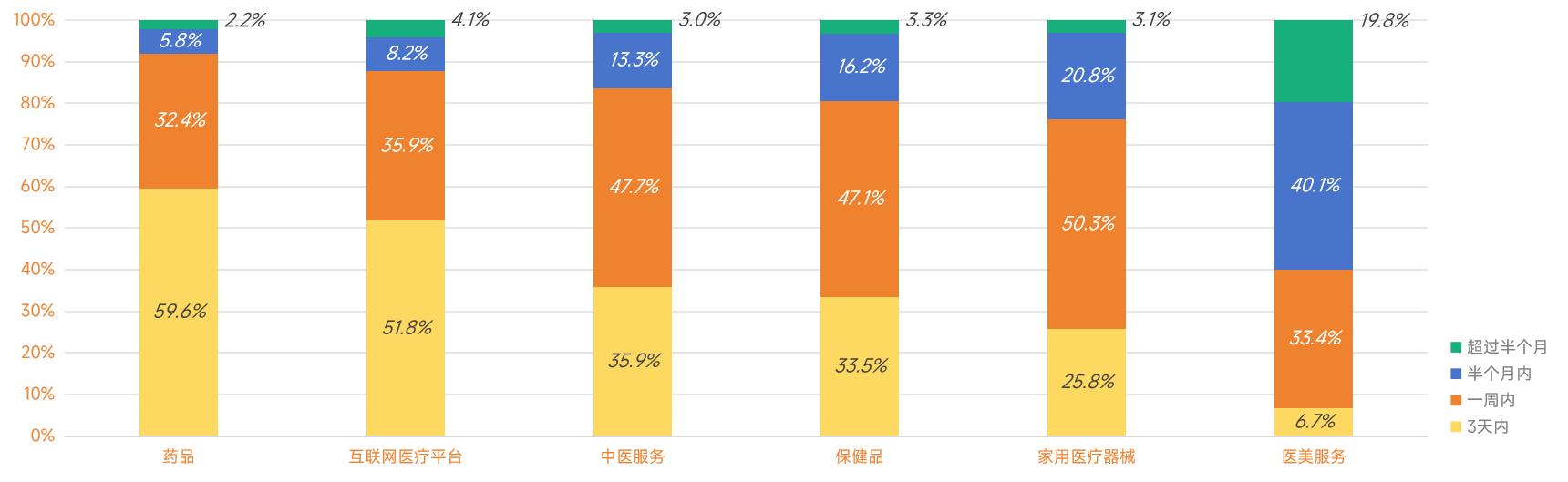

决策周期:保健品等强消费属性领域用户决策周期长,需要不断触达心智。

来自药品领域的受访者展现出最短决策周期,92.0%在一周以内,其次是互联网医疗服务平台、中医服务、保健品、家用医疗器械,医美服务领域受访者拥有最长决策周期。

消费属性越强的细分领域,消费者决策周期越长。以药品为代表的严肃医疗拥有较高紧迫性,需要尽快做出决定,而以医美服务为代表的消费医疗紧迫性明显减弱,消费者拥有更多时间考虑。其次,严肃医疗中医生和专家具有决定性作用,消费者大多直接采纳专业建议,因此决策周期更短。这也预示着,在如保健品、医美服务等强消费属性的细分领域,需要更长期的营销战略。

各细分领域受访者不同消费决策周期的百分比,数据来源:问卷调研

03

大健康行业平台端之社媒平台价值

社媒平台作为搭建大健康行业供需双端的桥梁,已经成为大健康企业布局的重要线上营销渠道,是大健康企业必须要抓住的机会。

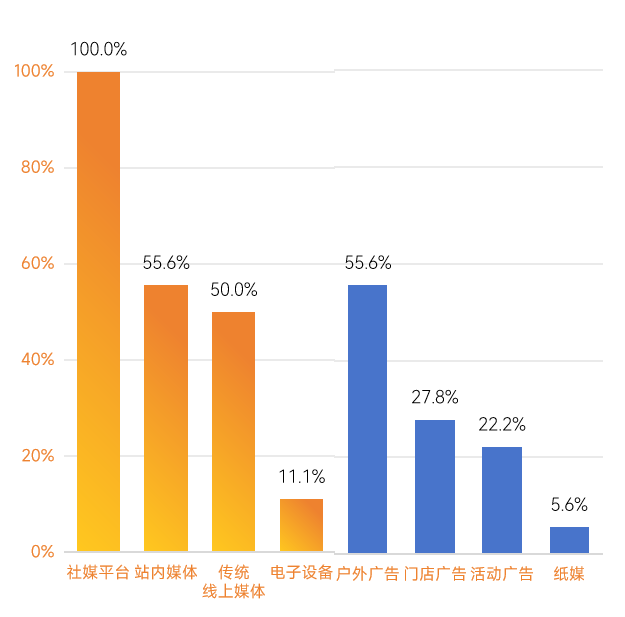

针对18家涉及6个细分领域的大健康企业的调研中发现,社媒平台是所有企业均有布局的营销渠道,布局百分比超过其他线上渠道及传统线下渠道。深耕社媒营销,加速全渠道社媒平台布局,努力寻找生意增长的新引擎已成企业的首选命题。

调研企业选择各营销渠道的百分比,数据来源:调研访谈

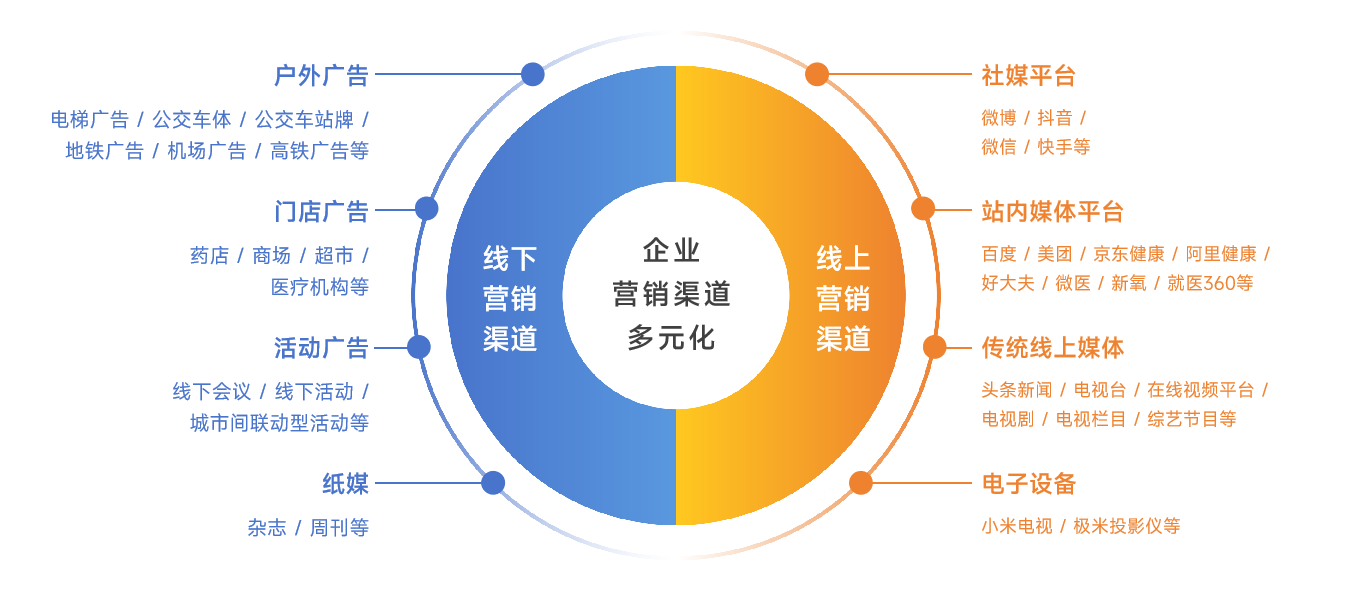

医疗大健康企业市场营销渠道多元化,数据来源:调研访谈

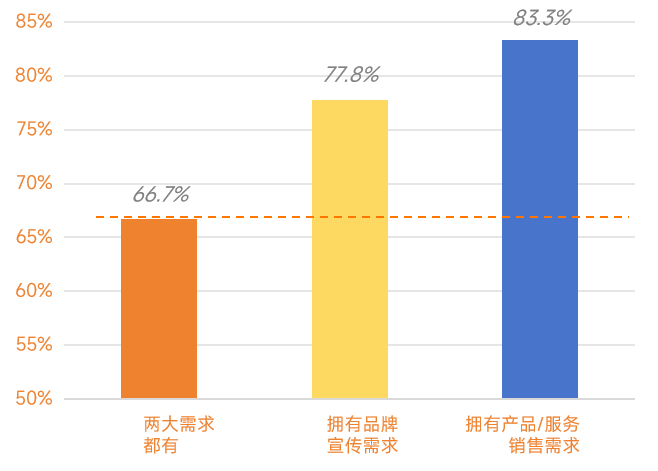

品牌宣传和销售转化是大健康线上营销重心,而品牌宣传是建立用户信任关系的基石。

通过访谈发现大量健康企业越来越关注品牌建设和品牌宣传,以及利用线上社媒平台联动医生科普患教,建立用户信任是品牌宣传对线上营销的核心诉求。电商下沉和物流完善是促进线上形成销售转化的关键渠道。

企业在社媒平台的营销目标情况,数据来源:调研访谈

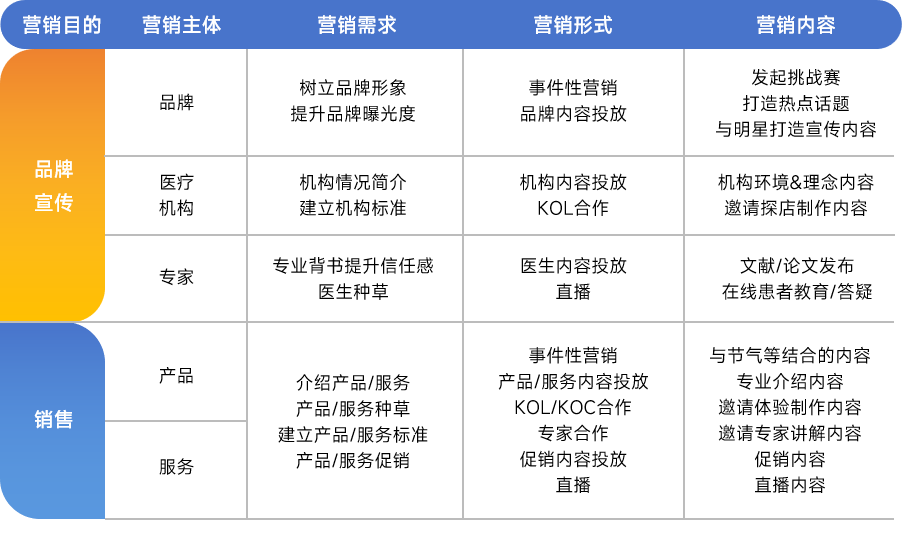

在社媒平台的营销主要是为了品牌宣传和销售转化,企业根据不同诉求会将营销主体聚焦在品牌、机构、产品、服务与专家层面,再根据特定产品的属性战略布局相应的营销形式与内容。

大健康企业与社媒平台的营销合作现状解构,数据来源:调研访谈

差异化平台属性满足企业多元营销需求,依托平台属性构筑解决方案。

消费者做出消费决策会经历“认知科普”、“搜索渗透”和“方案评估”三个阶段,企业要成功在三个阶段抓住消费者,就需要利用多平台打好组合拳。

认知科普阶段,用户数是首要考量维度,大基数平台用户总数是触达更多潜在消费者的基础,此方面微博和抖音具有显著优势;其中,在节点性集中营销中,如流感季时感冒药的营销、根据节气针对相应养生产品的营销,微博的事件性营销属性更是拥有极高的需求贴合度。搜索渗透阶段,用户需要快速、直观地知晓产品/服务的功能、效果及使用方式等,此时平台的“种草”属性成为首要考虑侧重点。方案评估阶段,用户带着多款被种草的意向产品,需要对比研究做出最终决策,该阶段平台的强内容输出性变得尤其重要。

本次报告联合微博,基于用户、内容、媒体、医生、场景、IP等六大生态分析,为大健康企业抓住社交平台的机遇提供参考。

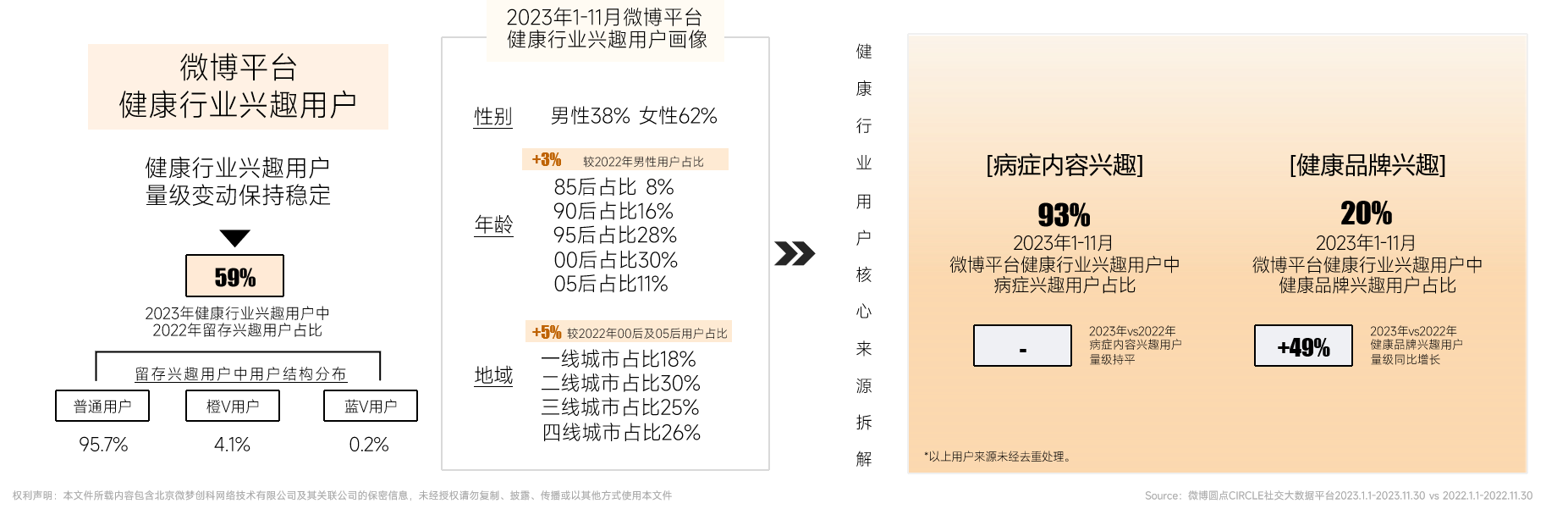

用户生态:健康内容消费用户覆盖全年龄阶段的用户,病症内容兴趣用户是行业用户的核心组成,健康品牌兴趣用户呈现增长趋势。

2023年健康行业兴趣用户量级变动保持稳定,其中,2022年留存兴趣用户占比达到59%,以普通用户为主,持续关注健康行业内容。从健康行业兴趣用户画像来看,全年龄阶段用户均对健康关联内容产生互动兴趣,其中,男性用户份额占比及00后、05后用户占比呈现递增趋势。从健康行业细分内容消费来看,病症内容兴趣用户是行业用户的核心组成来源,贡献占比高达93%,健康品牌兴趣用户同样是行业用户的重要来源,兴趣用户量级同比增长49%。

微博平台健康行业兴趣用户

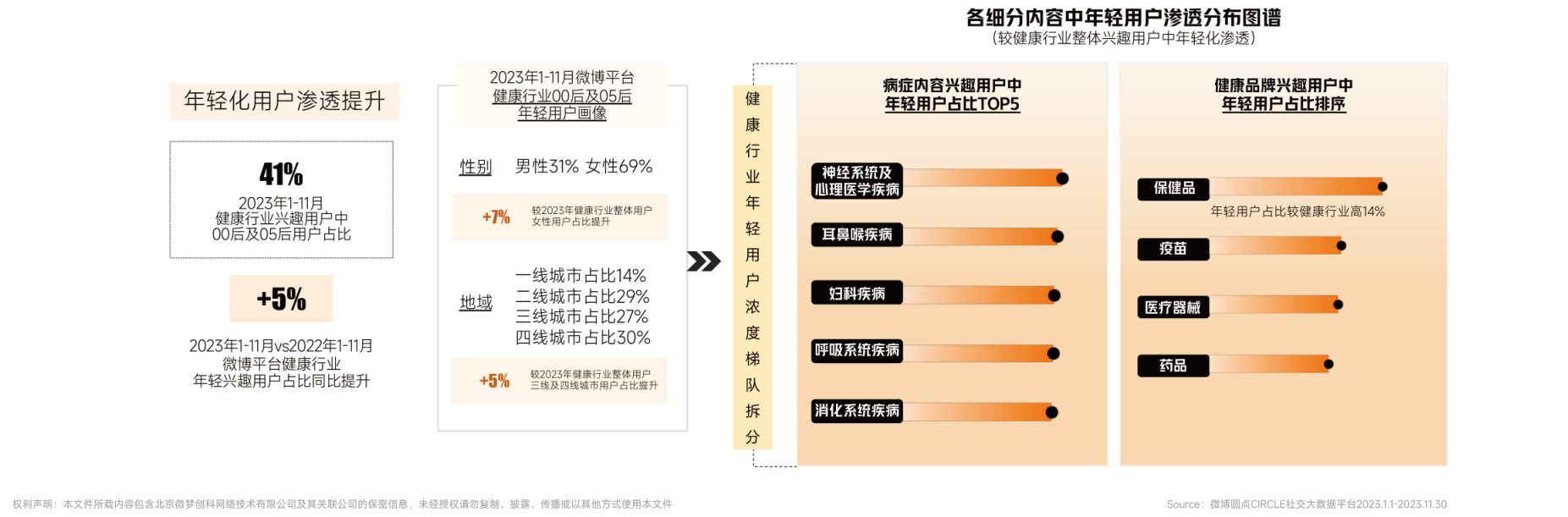

用户生态:健康内容消费的年轻用户呈现增长趋势,以三四线城市的女性用户为主,其中,神经系统/心理医学病症及保健品兴趣用户年轻化渗透较整体行业显著。

2023年健康行业兴趣用户中00后及05后占比达到41%,年轻用户量级同比2022年呈现增长态势,增长率为5%。从健康行业年轻用户画像特征来看,三四线城市女性用户是微博健康内容的核心年轻用户组成。从健康行业细分内容用户中年轻用户渗透程度来看,神经系统/心理医学病症及保健品兴趣用户中,年轻用户呈现高度渗透态势。

大健康行业年轻化用户渗透率和各细分内容中年轻用户渗透分布图谱

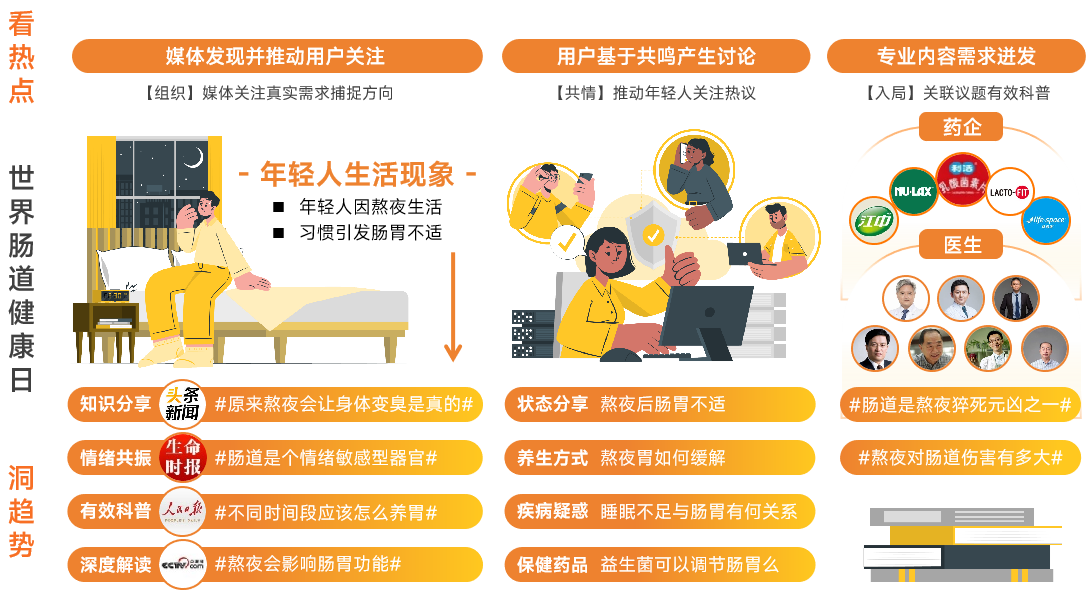

内容生态:健康热议内容持续讨论、发酵、渗透,提升全民健康认知。

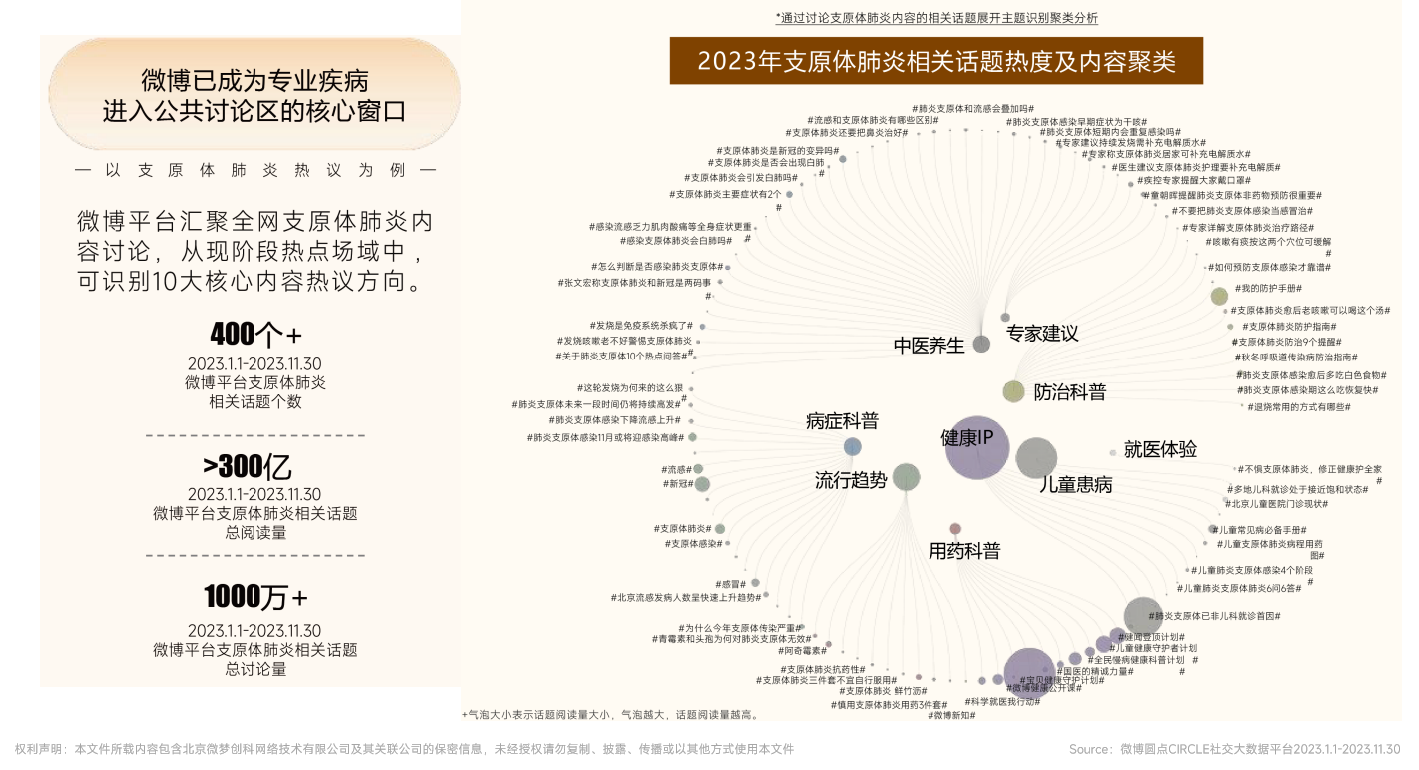

社媒平台“广场效应”促成了对健康内容的持续关注和节点热议爆发,深刻影响着全民健康认知。微博上不同健康疾病科普内容,涵盖了常见病、慢病、儿科、营养、皮肤科等全方面的内容。2023年支原体肺炎疾病的爆发,讨论从疾病引发的焦虑蔓延拓展至疾病认识、疾病预防、疾病治疗等多个方面。

微博已成为专业疾病进入公共讨论区的核心窗口

媒体生态:媒体矩阵,推动健康议题多元讨论、夯实信任背书。

在世界健康肠道日,卫健委、药监局等政务机构解析医药行业政策,央媒、全国性媒体等权威媒体打造各类型健康议题,为用户科普健康知识。媒体在其中扮演着发现健康问题、推动健康讨论、健康认知引导等多重角色。在媒体关注、用户热议、主动搜索,平台内容增长的趋势下,社媒平台在健康议题传播过程中提供了更多的场景,让大健康企业可以通过场景,更好的与用户建立连接,实现健康品牌宣传以及营销落地。

媒体组织机构矩阵持续完善建设

媒体如何基于健康话题实现内容传播,数据来源:微博社交用户数据银行

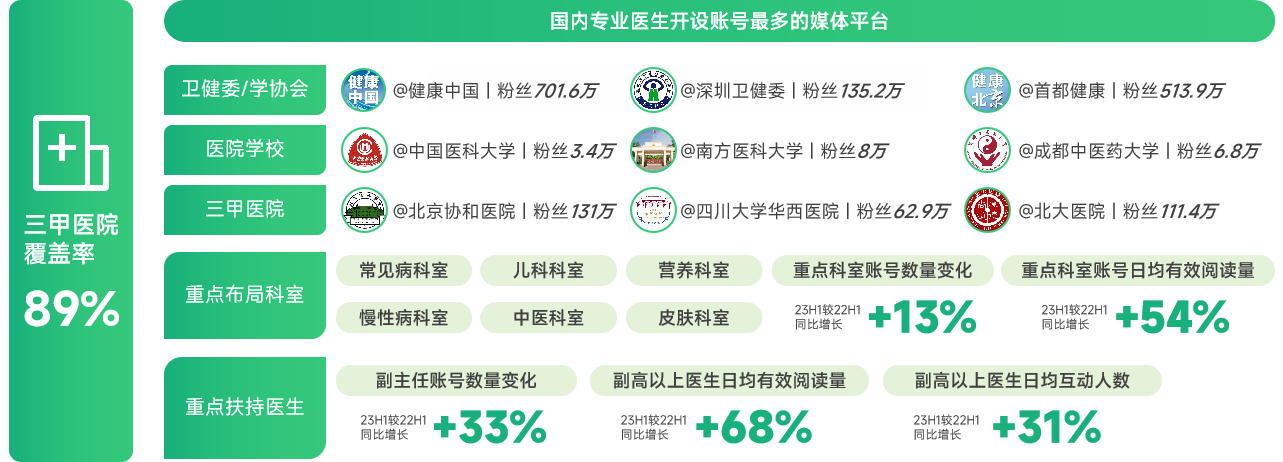

医生生态:医疗机构和全科室医生,专业科普力量。

大众通过微博健康热点获得科普知识,成为了一种现象。微博是国内专业医生开设账号最多的媒体平台,三甲医院覆盖率近 90%。比如在对“益生菌是真养生还是智商税”的话题讨论中,儿科专家关注科普宣教指出“孩子菌群失衡可使用益生菌”、医美-整形烧伤科、医美-美容科则着重分析了益生菌的选择并且给出了世卫组织的相关研究、妇产科医生则着重于食用建议,不同科室医生不同角度的解读在微博平台上形成多元患教和提升了健康内容信任度。

微博成为国内专业医生开设账号最多的媒体平台,数据来源:微博社交用户数据银行

)

我要投稿

我要投稿